交互图加载失败,可查看

静态 PNG 备份图。

{kind=link}

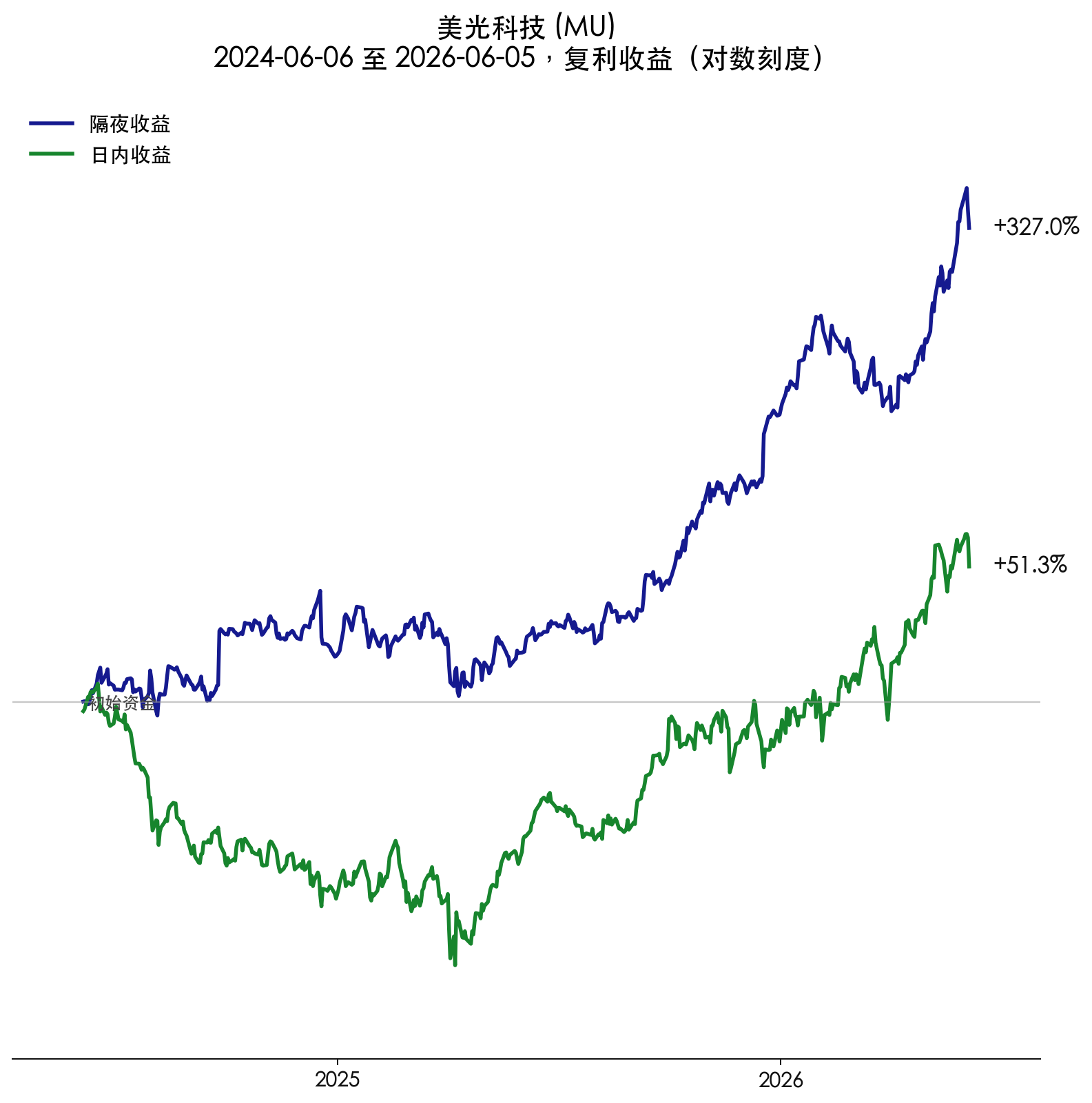

假设检验:是不是财报驱动了上涨?

只把窗口内 8 次财报公布后的下一交易日视为财报反应日

部分成立:财报解释了几个最大的隔夜跳空,但不能解释最近两年的主收益。

财报确实会把信息集中释放到盘后,并在次日开盘形成大 gap;但在这 8 次样本里,财报反应日整体的收盘到收盘收益为负, 短窗口表现也弱于全样本前瞻窗口。

最大绝对隔夜跳空

3 / 3

前三个最大绝对隔夜 gap 都是财报反应日

财报反应日上涨次数

2 / 8

按收盘到收盘收益计算

财报反应日净贡献

-16.2%

8 次反应日连续复利

财报次日日内回落

7 / 8

多数财报后的交易日盘中被卖出

8 次财报反应日

从 FMP 财报日历读取中

| 财报日 | 反应日 | EPS Surprise | Revenue Surprise | 隔夜 | 日内 | 收盘到收盘 | 40 日窗口 |

|---|---|---|---|---|---|---|---|

| Loading | |||||||

最近 5 个交易日

从 CSV 读取中

| 日期 | 开盘 | 收盘 | 隔夜收益 | 日内收益 | 隔夜资金倍数 | 日内资金倍数 |

|---|---|---|---|---|---|---|

| Loading | ||||||